日銀のマイナス金利政策による超低金利が長期化し、地方銀行は厳しい経営環境にさらされ続けている。東京証券取引所などに上場する地銀の2018年4~6月期決算は、80社(持ち株会社含む)のうち、7割を超える社が減益か赤字になった。生き残りをかけ、再編・統合に動きだす地銀がある中、かつての金融破綻を繰り返さないために今、何が必要なのか地銀を取り巻く問題点を探った。

2013年4月、日銀はかつてない規模の金融緩和政策を導入した。しかしながら、5年以上経過した現在でも2%の物価上昇目標は達成されず、最近は地銀をはじめとする地域金融機関経営への副作用が問題視されている。超緩和政策の長期化で地銀の貸し出し利ざやは史上最低水準にまで落ち込み、本業の収益力を示す業務純益は過去20年間で最悪の状況にある。地銀の粗利益の約8割を占める資金利益(貸出金や有価証券運用による収益)の減少に歯止めがかからず、今や「構造不況業種」とまで言われるようになった。

超低金利環境に置かれた地銀の多くは、最初に県外融資、あるいはアパート・マンション向けや不動産業向けの融資を拡大させた。これに対して金融庁は「平成27事務年度金融レポート」で「全国的な人口減少に伴う貸出規模の縮小が予想される中で、全ての地域銀行が貸し出しの量的拡大を目指すビジネスモデルは、全体としては中長期的に成り立たない可能性がある」とし、警鐘を鳴らした。

その結果、地銀が取った施策が「地域密着型金融」である。これは、地銀の本来の役割である「地域に密着した多くの金融機関が、営業地域における顧客の期待やニーズを的確に捉えた商品・サービスを提供し、担保・保証に依存せず取引先企業の事業性評価に基づく融資や本業支援等を通じて、(中略)地域経済の発展と自らの経営基盤の安定を目指す」(同レポート)というモデルである。

特に地銀が注力したのが、事業性評価に基づく融資で、資金調達に苦慮する企業(ミドルリスク企業)に対し、事業の成長性や技術力などを評価し、一定のリスクを取って貸し出しを行うものである。こうした取引先企業に寄り添う地域密着型金融は一定の評価を受けており、「平成28事務年度金融レポート」では「顧客とのリレーションシップの強化により安定した顧客基盤を築いている地域銀行は、規模の大小にかかわらず、足元の厳しい経営環境の中でも比較的安定した収益を確保しているところが多い」としている。

しかし、この地域密着型金融、あるいは事業性評価に基づく融資には大きな落とし穴がある。融資の対象となる企業は資金調達に苦慮するようなミドルリスク企業であり、貸し倒れの可能性が比較的高い。短期とはいえ無担保で融資を行うのはリスクがある。取引先企業の成長性や技術力をしっかり評価して貸し出しを行うといっても、専門家でもない銀行員に適正な評価ができるとは思えない。ある地銀の担当者は、「結局、目をつむって貸しています」と本音を明かしてくれた。仮に、取引先企業の事業性を的確に評価できたとしても、将来にわたってその評価が正しいとは言えず、環境変化によって業績が悪化することだって大いにあり得ることだ。今、地域密着型金融の現場で起きていることは、潜在的な不良債権の蓄積である。これこそ、地銀の経営を蝕(むしば)むもう一つの副作用だ。

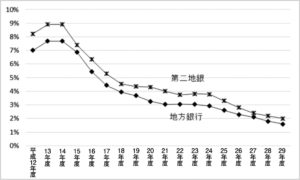

バブル経済終焉(しゅうえん)後の不良債権問題に対応し、地銀は不良債権処理や発生の抑制に努めてきた。その結果、図表にあるとおりリスク管理債権(不良債権)残高比率は大幅に低下した。最近では新聞や雑誌で不良債権問題の記事を目にすることはほとんどない。しかし、今行われている安易なミドルリスク融資は、遠くない将来、景気の反転とともに不良債権のマグマとなって流出することになる。

金融レポートに示された「担保・保証に依存せず取引先企業の事業性評価に基づく融資」というのは、聞こえはいいが、極めてリスキーな施策だ。「担保や保証がないと融資に応じてもらえない」という中小企業経営者の声に押され、今や担保や保証を取ることが悪であるような風潮が出てきているが、とんでもない間違いだ。

金融庁が推奨する地域密着型金融に傾注した多くの地銀は今、不良債権の山を築きつつある。さらに問題なのは、こうしたミドルリスク融資の多くはローリターンである点だ。日銀が今年4月に公表した「金融システムレポート」によると、地銀や信金などの地域金融機関がミドルリスク企業向けに行う貸し出しの中で、「企業の財務リスクに見合わない低利融資が増加」しているという。リスクに応じた対価(金利)を求めるとともに、リスクに見合った保全措置が必要だ。不動産担保や代表者保証などによらずとも、例えばABL(動産担保貸付)を活用することで、一定のリスクを保全することも可能だ。今、地銀の融資に起こりつつある問題に対して早期に対応しなければ、北海道拓殖銀行などが破綻した約20年前の金融危機の再来は避けられないであろう。

[略歴]

富士通総研経済研究所主席研究員岡 宏(おか ひろし)

慶應義塾大学商学部卒。地域金融機関勤務を経て1998年富士通総研入社。銀行を中心とするコンサルティング業務に従事。2017年4月より現職

(KyodoWeekly9月10日号から転載)